2021 Moratorium Diperjelaskan Secara terperinci: Tawaran CIMB Yang Mencurigakan

Adakah moratorium ini satu skim untuk menolong rakyat, atau untuk buat duit untuk bank?

Selepas kerajaan mengumumkan PKP yang DIPERKETATKAN pada akhir bulan Jun 2021, mereka juga mengumumkan siri moratorium yang diamanatkan. Ini adalah pilihan, tetapi kelulusan automatik untuk semua, tidak seperti yang sebelum ini. Kami lihat secara terperinci, khususnya berkaitan dengan pinjaman sewa beli kereta untuk membantu anda memahaminya.

Berikut adalah pecahan bagi mereka yang lebih suka membaca penjelasannya:

- Kami bukan penasihat kewangan. Sekiranya anda memerlukan bantuan kewangan segera, pilih tawaran yang paling sesuai untuk anda.

- Terdapat dua kategori pelepasan kewangan yang ditawarkan oleh semua bank: BANTUAN BERSASAR dan MORATORIUM.

- BANTUAN BERSASAR

- Ini bergantung pada budi bicara bank. Sekiranya hubungan anda dengan bank baik, bank mungkin terbuka untuk merundingkan semula syarat pinjaman anda.

- Ini BUKAN mandatori dan TIDAK ditawarkan oleh semua bank.

- Oleh kerana ini sangat bersesuaian, kita tidak dapat komen bab ini

- MORATORIUM

- Moratorium 6 Bulan + Lanjutan Jangka Masa 6 Bulan

- Moratorium 6 bulan dimandatkan oleh kerajaan. Semua bank mesti menawarkannya kepada semua pelanggan yang memohon

- Moratorium 6 bulan adalah sekali dengan lanjutan 6 bulan

- Permohonan moratorium perlu dilakukan oleh ANDA sendiri dan kelulusan adalah automatik

- Tetapi di sini, bank akan mengenakan caj untuk moratorium ini yang perlu anda selesaikan pada akhir tempoh pinjaman anda

- Bayaran untuk caj ini bergantung sepenuhnya kepada bank, tetapi nampak gayanya ia adalah satu bayaran tetap, BUKAN compounding interest

- Pilihan Alternatif

- Bayaran 50% selama 6 bulan tanpa lanjutan jangka masa

- Tawaran Maybank, Public Bank, Hong Leong, RHB (buat masa ini)

- Moratorium 3 Bulan + Lanjutan Jangka Masa 3 Bulan

- Tawaran CIMB (buat masa ini)

- Bayaran 50% selama 6 bulan tanpa lanjutan jangka masa

- Moratorium 6 Bulan + Lanjutan Jangka Masa 6 Bulan

Adakah ini membantu rakyat atau buat duit untuk bank?

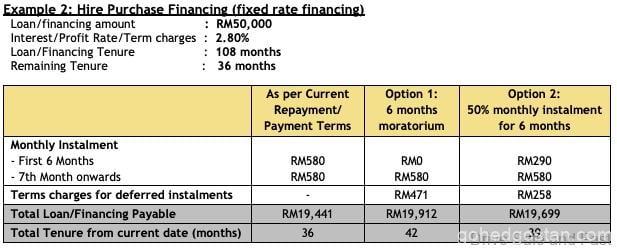

Well, pertolongan macam mana sekali pun pasti membantu, secara umum, moratorium ini adalah perkara yang baik. Tetapi untuk memahami sama ada bank-bank memperoleh keuntungan daripada semua ini, kita harus melihatnya dari sudut pandangan bank. Berikut adalah contoh yang dikongsi oleh Maybank:

Dalam contoh ini, pinjaman 9 tahun untuk RM50,000 dengan faedah 2.8% digunakan. Pinjaman ini mempunyai tunggakan pembayaran.3 tahun.

Apa yang berlaku apabila moratorium 6 bulan dengan lanjutan tempoh 6 bulan diambil?

- tidak perlu pembayaran bulanan RM580 selama 6 bulan berikutnya

- jangka masa pinjaman dilanjutkan 6 bulan

- Wang RM3480 (RM580 X 6) yang anda tidak bayar BUKAN wang percuma, bank akan mengenakan faedah yang kena dibayar

- pada bulan terakhir pinjaman, anda perlu membayar bukan hanya baki RM580, tetapi tambahan RM471 sebagai faedah RM3480 yang mereka “pinjamkan” kepada anda selama 6 bulan

Apakah yang akan berlaku jika pilihan pembayaran 50% selama 6 bulan tanpa pelanjutan jangka masa diambil?

- bayaran balik bulanan turun kepada RM290 untuk 6 bulan akan datang

- jangka masa pinjaman TIDAK dilanjutkan

- baki RM1740 (RM290 X 6 bulan) yang anda perlu bayar kepada bank di bawa ke hadapan

- pada bulan terakhir pinjaman, anda perlu membayar bukan saja RM290, tetapi anda harus membayar RM1740 DAN RM258, yakni bunga bank untuk RM1740 yang telah mereka “pinjamkan” kepada anda selama 6 bulan

Seperti mana yang anda boleh lihat, moratorium 6 bulan dengan lanjutan jangka masa 6 bulan kurang membebankan, terutama pada bulan terakhir pembayaran.

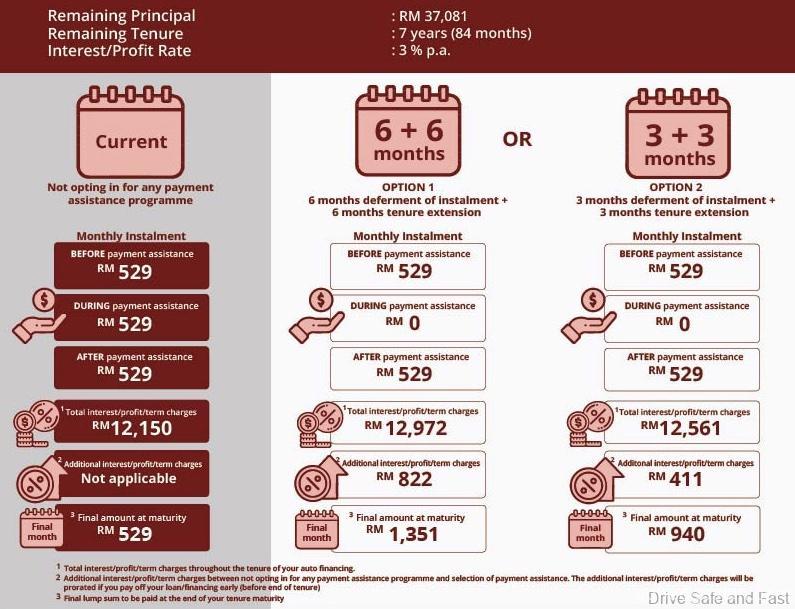

Dengan menggunakan contoh Maybank di atas, perlakukan RM3480 yang anda tidak bayar selama 6 bulan bukan sebagai wang percuma, tetapi sebagai pinjaman. Lakukan ini kerana anda sebenarnya akan membayar faedah sebanyak RM471 pada akhir tempoh pinjaman anda.

RM471 adalah 13.53% dari RM3480, tetapi untuk bersikap adil, anda harus mengira berapa bulan yang tinggal pada pinjaman anda untuk melihat bagaimana ini benar-benar berfungsi sebagai keuntungan buat bank.

Sekiranya anda masih mempunyai baki 6 bulan untuk pinjaman anda (pembayaran terakhir pada bulan Disember 2021), dan anda memilih untuk moratorium, jadi tarikh terakhir anda tertunggak kepada Jun 2022. Jadi dari sekarang hingga Jun 2022, anda mempunyai 1 tahun. Anda secara tidak langsung, mendapat ‘pinjaman’ dari bank anda dengan faedah 13.53%, yang hampir sama dengan faedah Ah Long.

Walau bagaimanapun, jika tarikh pembayaran terakhir anda ialah Disember 2022 dan anda memilih moratorium 6 bulan ini, maka itu lain cerita. Tarikh terakhir anda yang baru adalah Jun 2023. Dalam kes ini, anda mempunyai 2 tahun. Kadar faedah efektifnya kini menjadi 6.7%, yakni lebih dekat dengan faedah pinjaman peribadi biasa.

Biasanya, bank ingin memperoleh faedah lebih dari 2%, kalau tidak, mereka sama sekali tidak buat duit. Oleh itu, dengan skim pembayaran balik yang disediakan oleh Maybank, semakin lama tinggal pinjaman anda, semakin sedikit keuntungan mereka. Dan bila tempoh pinjaman ada lagi sekitar 4-5 tahun maka beban moratorium dibahagikan dengan bank.

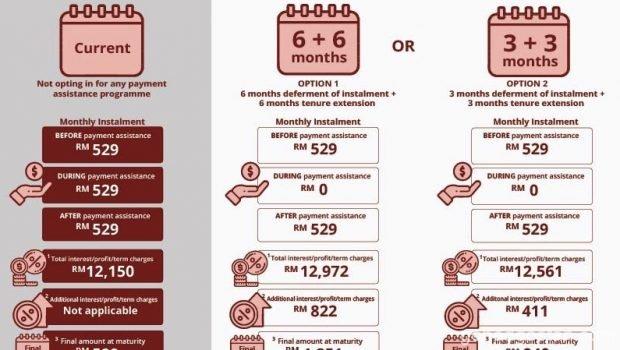

Kita harus sedia maklum bahawa tidak semua bank mengenakan jumlah bunga yang sama. CIMB however adalah yang paling teruk:

Carta 6 + 6 bulan di barisan tengah mewakili moratorium 6 bulan dengan pelanjutan jangka masa 6 bulan.

Untuk CIMB, contoh yang digunakan adalah pinjaman RM3174 (RM529 X 6 bulan) dengan faedah RM822.

RM822 ialah 25.9% daripada RM3174! Itu TINGGI MELEBIH berbanding dengan apa yang dilakukan oleh Maybank dan banyak bank lain.

Menggunakan contoh yang sama yang kami gunakan dengan Maybank:

Pinjaman tinggal 6 bulan sebelum aplikasi : faedah 25.9% setahun

Pinjaman tinggal 18 bulan sebelum aplikasi: faedah 12.95% setahun

Malahan, CIMB nampak gayanya memperoleh keuntungan lumayan dari moratorium ini tanpa mengira berapa bulan lagi yang ada dengan pinjaman kereta anda. Mungkin jika anda BARU SAJA mengambil pinjaman kereta 7-9 tahun dari CIMB tahun ini, anda boleh peroleh bunga yang lebih rendah daripada moratorium anda, kalau tidak, nampak gayanya mereka tidak berkongsi langsung kebebanan ini .

Oh, dan Moratorium 3 bulan CIMB dengan pelanjutan jangka masa 3 bulan sebenarnya sama teruk dari segi faedah sahaja.

Related Posts

No Comment